Startups financeiras avançam no mercado dominado pelos grandes bancos ao oferecer serviços controlados pelo celular e sem burocracia

Serviços financeiros mais ágeis e baratos, investimentos sem taxas de administração e, sobretudo, mais personalização no atendimento às necessidades do cliente. Esses são os principais diferenciais das fintechs, startups de base tecnológica que vêm avançando sobre o setor anteriormente ocupado apenas pelas grandes instituições bancárias. E ganharam ainda mais fôlego com a nova regulamentação implementada pelo Banco Central do Brasil (BC), por meio da Comissão de Valores Mobiliários (CVM). A resolução CMN n.º 4.656, publicada em maio de 2018, permite que essas empresas concedam empréstimos diretamente aos clientes sem a intermediação de uma instituição bancária.

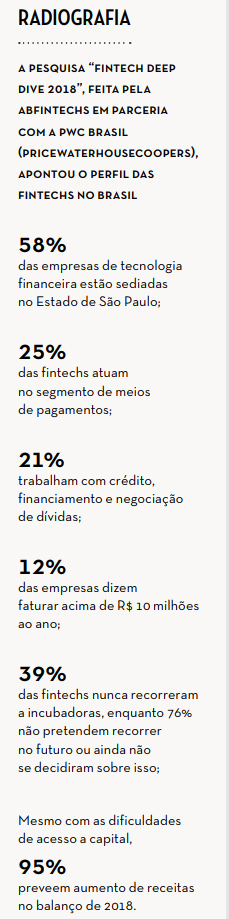

As novas regras nasceram de uma pesquisa realizada pela CVM em 2016. No levantamento, a autarquia apurou o impacto das novas tecnologias no mercado de capitais e levantou as demandas do segmento. Na época, foram registradas 80 startups. Hoje, a Associação Brasileira de Fintechs (ABFintechs) tem 350 associadas. E a plataforma de monitoramento Radar FintechLab mapeou a existência de 453 empresas dessa natureza atuando no Brasil.

Paula Ester Farias de Leitão,

chefe-adjunta do departamento de regulações do BC

“O Banco Central (BC), ao permitir que essas empresas de crédito operem de maneira independente, espera que consigam atender cidadãos antes desassistidos pelas instituições financeiras tradicionais”, diz a chefe-adjunta do departamento de regulações do BC, Paula Ester Farias de Leitão.

Uma das companhias que detectou oportunidades com as novas normas foi a Creditas. Aberta em 2012, até então operando com intermediação e facilitação de crédito, em breve passará a oferecer produtos diretamente ao cliente. “As licenças de operação começaram a sair. Estamos formatando os produtos”, afirma o vice-presidente de desenvolvimento de negócios da Creditas, Fabio Zveibil.

“Crescemos sete vezes de 2016 para 2017. A partir daí, mais cinco vezes até 2018. E a meta para os próximos três anos é triplicar a receita a cada ano”, destaca Zveibil. Segundo o executivo, já foram concedidos R$ 350 milhões em crédito. E persegue outro objetivo: contribuir para baixar a taxa de juros. “Ajudamos as pessoas a economizar R$ 450 milhões”, ressalta. Esse montante é a diferença entre os valores das dívidas (a maioria em cheque especial e cartão de crédito de outros bancos) que foram trocadas por parcelamentos com juros menores, com intermediação da Creditas.

O Nubank, que iniciou operações no Brasil em setembro de 2014, foi pioneiro na oferta de cartão de crédito internacional sem cobranças de tarifas e anuidades, ausência de agências físicas e atendimento cem por cento virtual. No início de 2019, sua carteira tinha mais de 5 milhões de clientes, segundo o sócio do Nubank que atua na liderança da NuConta – lançada em 2017 e já com 2,5 milhões de correntistas –, Vitor Olivier.

“Somos hoje a maior fintech da América Latina e o maior ‘banco’ digital fora da Ásia”, diz. De acordo com o executivo, o Nubank registrou 20 milhões de pedidos de cartão de crédito. Embora sem revelar metas concretas, a empresa mira o vasto potencial. “O lançamento recente da função débito vai nos permitir tornar clientes aqueles que ainda não conseguimos atender com o cartão de crédito.”

O perfil do cliente do Nubank vem mudando. “No começo da operação, nosso cliente tinha, em média, 21 anos. Hoje, a média é 31 anos, sendo que 30% têm mais de 35 anos. É mais uma questão de comportamento do que de idade: é uma pessoa que não quer perder horas na fila de uma agência e prefere resolver tudo pelo celular.”

Entre esses está Tales Gouveia Fernandes, analista de software de 28 anos, cliente do Nubank desde 2016. O que o atraiu foi o cartão de crédito livre de taxas e anuidades. O processo sem burocracias funcionou como incentivo. “Tudo foi feito pelo aplicativo, com envio de documentos por fotos. Em menos de uma semana o cartão estava aprovado e disponível para uso”, diz. Recentemente, recusou a oferta para ter a NuConta, preferindo manter a conta corrente em um banco tradicional. Ele elogia as facilidades na consulta de gastos. A única crítica que faz à startup é sobre a demora na substituição de seu cartão “de tecnologia ultrapassada”. Em novembro de 2018, ao saber que a empresa já dispunha de cartões que funcionam via smartphone, apenas por contato, sem necessidade de digitação de senha, pediu um. “Até agora não enviaram.”

Impacto social

A Mais Fácil surgiu há dez anos como operadora de meios de pagamento para redes de varejo. Em 2014, mudou de tom e se tornou uma “fintech de impacto social”, na definição de seu CEO, Pablo Pires. “Percebemos que o forte nesse negócio é a relação que o cliente estabelece com a marca, então, fizemos o cartão de comunidades, em que parte do valor gasto volta para a associação dos moradores”, explica. A empresa opera quatro plásticos de crédito e débito aceitos no Brasil, todos com gestão de gastos via aplicativo. Em São Paulo, há o Nova Paraisópolis e Jardim, ambos com bandeiras de comunidades da zona sul paulistana.

No segmento varejista, oferece, no sul de Minas Gerais, o GF, parceria com uma rede de supermercados e, no sul da Bahia, o Lojas Red, da rede homônima na cidade de Teixeira de Freitas. Ambos são cartões de fidelidade que também funcionam na modalidade crédito.

![foto__pablopires.[1]](https://www.gbrasilcontabilidade.com.br/public/upload/editor/foto__pablopires.[1].jpg)

Com 20 mil clientes, a Mais Fácil movimenta R$ 60 milhões anualmente. Levantamento realizado em 2018 sobre o Nova Paraisópolis revelou que o valor médio de cada fatura fica em R$ 280 e 57% dos clientes são mulheres. Além disso, aproximadamente 70% das compras ocorrem nos comércios da própria comunidade. “É um ganha-ganha. O acesso é facilitado para quem tem dificuldade de conseguir cartão de crédito nas instituições tradicionais, e o dinheiro circula localmente”, defende Pires.

Pablo Pires, CEO da Mais Fácil

Aberta em 2017, a Cobre Fácil foi concebida para atender principalmente microempreendedores individuais (MEIs), que potencialmente têm mais dificuldades em conseguir empréstimos em bancos tradicionais. O serviço mais usado na plataforma é a emissão de boletos. Custa R$ 4,90. Mas o cliente só paga depois que os valores são liquidados. “Não há qualquer mensalidade ou pacotes de serviços; é tudo muito claro e simples”, afirma o sócio da empresa, Paulo Henrique de Souza Nascimento. O crescimento, de acordo com ele, foi de 540% entre 2017 e 2018, quando fechou o ano com 14 mil nomes na carteira.

Crescimento de 9% por semana

O sócio da Antecipa Fácil, Elber Fabrício Laranja, mirou no crédito aos pequenos e médios empresários para criar a fintech de leilão creditório, no qual os recebíveis são comprados por quem pagar mais e recebidos antes do vencimento por quem os disponibiliza. A plataforma completou um ano de operações somando um total de R$ 12 milhões transacionados por meio de 75 usuários cedentes e 40 agentes financiadores. “Só lidamos com papéis qualificados e temos especialistas em analisar riscos. Ganhamos 0,5% sobre a antecipação dos recebíveis, cujo mercado alcança R$ 800 milhões. Estamos crescendo 9% por semana. Sim, por semana! Temos ainda muito espaço para crescer.”

Outra com muitos planos é a Trigg, que pretende atingir nada menos do que R$ 1 bilhão em vendas em 2019. Criada em março de 2017, oferece cartão de crédito com cashback, sistema que devolve no mês seguinte de 0,5% a 1,3% do total da fatura, e parte dos lucros vai para a sua incubadora de negócios sociais. Mas há tarifas para saques e anuidades. A marca usa o apelo geek, lançando cartões com estampas dos super-heróis Mulher-Maravilha, Homem-Aranha, Super-Homem, Batman e Aquaman. “É o primeiro meio de pagamento no Brasil licenciado com os super-heróis da DC”, destaca Marcela Miranda, fundadora da Trigg.

Com ajuda da tecnologia e percepção das lacunas do mercado, essas startups avançam para diversas direções. Ao enxergar uma área não coberta, a Glebba Investimentos apostou no crowdfunding imobiliário para viabilizar loteamentos. Com interface cem por cento online, a empresa, criada há sete meses, capta recursos para a construção de bairros planejados. Qualquer pessoa maior de 18 anos pode aplicar. “A rentabilidade projetada é até 80% maior do que a oferecida pelos investimentos tradicionais, como CDB e Tesouro Direto, entre outros”, afirma o head de Inteligência e Tecnologia, Tiago Colin. A Glebba soma mil usuários cadastrados e R$ 1 milhão captado em 2018. A meta é terminar 2019 com 15 mil investidores e R$ 20 milhões em recursos a serem investidos em 15 projetos de loteamento.

Mudança global

Sobre a estatística do IBGE que aponta que 60 milhões de pessoas não possuem conta corrente no País, comemorada pelo setor como potencial de expansão, Paula Ester, do BC, faz uma ressalva: “Precisamos perceber esse dado com cautela, pois há muitas pessoas que mantêm, por exemplo, uma conta poupança atrelada a um cartão de débito e, assim, recebem dinheiro e fazem pagamentos; não possuem conta corrente propriamente dita, mas não há carência a ser preenchida”, observa. “Ficaremos atentos às mudanças. O BC não pretende impor esforço regulatório muito forte aos pequenos negócios, até para deixar que o mercado se desenvolva”, sinaliza.

As previsões seguem para várias direções. Estudo de 2017 da corretora americana Goldman Sachs apontou que, nos próximos anos, o montante de US$ 4,7 trilhões vai mudar de mãos, saindo dos grandes bancos para as pequenas financeiras. No Brasil, nem Banco Central nem associações da área arriscam estimar valores. É consenso apenas que o modelo veio para ficar.

O diretor da ABFintechs, Bernardo Pascowitch, espera aumento de 25% no número de empresas em 2019. “A associação acredita que essas companhias irão se tornar parceiras dos bancos, já que há diversas possibilidades de cooperação e fomento de novas tecnologias que tendem a beneficiar o cliente”, diz.

A revolução no setor financeiro trazida por essas corporações é mais um reflexo da mudança global de mentalidade, segundo o professor Arthur Igreja, que dá aulas de Estratégias de Inovação na Fundação Getulio Vargas (FGV). “Até agora, tivemos no Brasil 85% do segmento bancário nas mãos de cinco grandes instituições. O cenário vai mudar”, avisa. O docente estima que a quantidade de companhias ainda poderá aumentar, mas, depois, o número será consolidado em um patamar mais baixo. “Todo mercado novo possui muitos players. Vários surgirão e submergirão em seguida”, prevê. “Os grandes bancos serão afetados se não investirem pesadamente em personalização, porque não basta ter tecnologia. Hoje em dia, as pessoas desejam tudo sob medida para as suas necessidades.”