Novo cenário fiscal gera oportunidades tributárias para médias e grandes empresas

O Supremo Tribunal Federal (STF), no dia 13 de maio, definiu a manutenção do entendimento de que o ICMS destacado no documento fiscal não pode integrar a base de cálculo das contribuições para PIS/Cofins. Essa decisão beneficia os contribuintes que buscarem o judiciário, pois tem grande potencial de gerar impactos positivos para o caixa das empresas. Os efeitos são retroativos e valem a partir de 15 de março de 2017.

A decisão, que gerou grande repercussão no meio empresarial, abre oportunidades para que os negócios recuperem créditos tributários. A medida pode movimentar valores expressivos, conforme a quantidade de operações realizadas. Neste momento, as empresas devem se organizar e buscar apoio consultivo para tomar decisões acertadas diante do novo cenário fiscal.

ICMS e PIS/Cofins: entendendo o que mudou

O ICMS é um imposto de competência dos estados e do Distrito Federal que incide sobre a saída de mercadorias ou sobre a prestação de serviços de telecomunicação e transporte intermunicipal ou interestadual. A taxação varia em cada unidade federativa, de acordo com o bem ou serviço, podendo ir de 7% a 35%. A maioria das alíquotas aplicadas nas operações internas com produtos varia entre 17% a 19%.

O ICMS é um imposto de competência dos estados e do Distrito Federal que incide sobre a saída de mercadorias ou sobre a prestação de serviços de telecomunicação e transporte intermunicipal ou interestadual. A taxação varia em cada unidade federativa, de acordo com o bem ou serviço, podendo ir de 7% a 35%. A maioria das alíquotas aplicadas nas operações internas com produtos varia entre 17% a 19%.

Já o Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (Cofins) são contribuições sociais de competência da União. Ambos incidem sobre o faturamento, para empresas com regime de apuração cumulativo, e sobre o total das receitas auferidas pela pessoa jurídica, independentemente de sua classificação contábil, no caso do regime de apuração não cumulativo.

Na regra legal, sem amparo de uma decisão judicial, as alíquotas das contribuições para o PIS/Cofins são aplicadas sobre a base, incluindo o ICMS. O que muda é que não haverá mais a cobrança de imposto sobre imposto, configurando a exclusão do ICMS sobre a base de cálculo do PIS/Cofins. Em benefício dos contribuintes, o fim da cumulatividade desses tributos vai gerar uma redução no valor a ser pago.

Como fica para as empresas

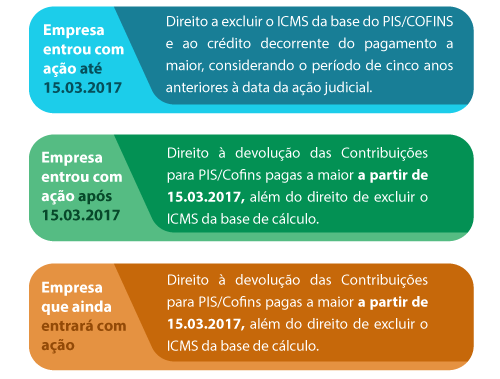

As empresas têm os seguintes cenários:

Negócios impactados pela decisão

A decisão do STF, que vincula todas as ações judiciais com o tema, é importante para todos os negócios que têm carga expressiva de ICMS sobre suas operações. As empresas podem ingressar com a ação judicial, deixando de pagar nas suas transações cotidianas o PIS e a Cofins sobre o ICMS e receberem o que pagaram a maior, limitada a retroação à data de 15 de março de 2017.

Recuperação de créditos na prática

Tendo ingressado com a ação judicial e obtido ganho de causa relativo à utilização do crédito decorrente do pagamento a maior do período a partir de 15/03/2017, a empresa deve requerer a habilitação do crédito, via processo administrativo junto à Receita Federal. Após a decisão da habilitação, deve-se realizar o pedido de restituição ou compensação via PER/DCOMP.

É recomendável buscar o suporte de uma consultoria tributária especializada para avaliar o custo-benefício da ação judicial para a empresa. Nas situações em que há ação em curso ou naquelas em que a empresa não ingressou com medidas na esfera jurídica, especialistas em tributação podem promover uma análise do comportamento fiscal da empresa. Esse estudo identifica oportunidades de solicitação de créditos, seja a partir do acompanhamento de rotina ou de um levantamento pontual.