É obrigatório informar lucros obtidos na venda de bens ou direitos, mesmo em transações no exterior

O ganho de capital, parcela de lucro auferida entre o valor de compra e o preço de venda de um bem, representa um dos rendimentos tributáveis pelo Imposto de Renda no Brasil. A pessoa que vendeu imóveis, ações, veículos ou direitos e registrou ganho de capital nessa operação deve enviar a informação para a Receita Federal na declaração do IR. Mesmo a alienação efetuada fora do Brasil ou em moeda estrangeira não isenta o contribuinte de pagar o imposto, pelo contrário, exige atenção redobrada para evitar a bitributação.

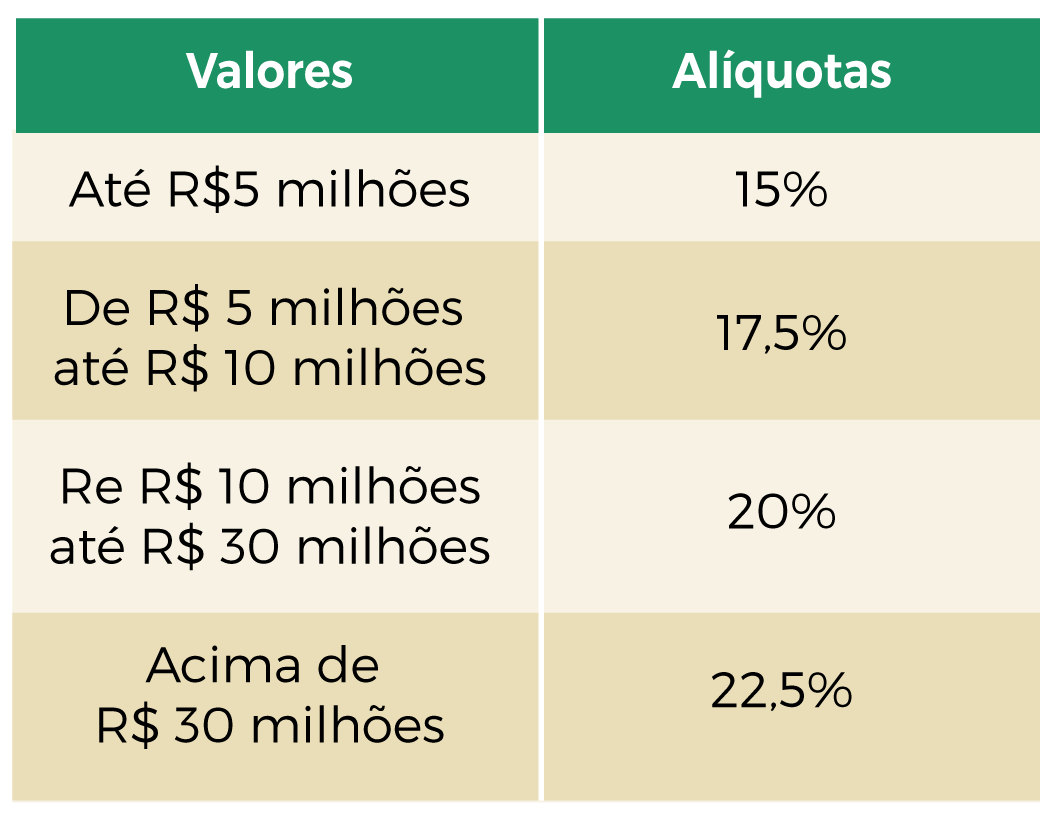

Segundo Augusto Andrade, sócio-gerente de pessoa física da Domingues e Pinho Contadores (GBrasil | SP e RJ), a incidência de tributos pode comprometer a viabilidade de investimentos e operações da pessoa física em moeda estrangeira. No caso de ganho de capital, o recolhimento do imposto deve ser feito até o último dia útil do mês seguinte ao do recebimento dos valores, com alíquotas que variam entre 15% e 22,5%. “Cabe observar que o imposto de renda pago em país com o qual o Brasil tenha firmado acordos para evitar a dupla tributação, ou naquele em que haja reciprocidade de tratamento, pode trazer redução do imposto devido em território brasileiro, desde que não seja compensado ou restituído no exterior”, explica Andrade.

“Cabe observar que o imposto de renda pago em país com o qual o Brasil tenha firmado acordos para evitar a dupla tributação, ou naquele em que haja reciprocidade de tratamento, pode trazer redução do imposto devido em território brasileiro, desde que não seja compensado ou restituído no exterior”, explica Andrade.

Leia também: Moro no exterior e tenho renda no Brasil. Preciso declarar o Imposto de Renda?

O imposto apurado sobre o ganho de capital não é compensável na Declaração do Imposto de Renda, pois se configura como um rendimento sujeito à tributação exclusiva, alerta o empresário. “É importante destacar que, quando se trata de operação com ganho de capital, a origem dos recursos deve ser observada. Assim, se a origem dos recursos são rendimentos auferidos em reais, os ganhos de capital são apurados em reais. Se a origem dos recursos são rendimentos auferidos em moeda estrangeira, a apuração do imposto sobre ganho de capital é feita em dólares dos Estados Unidos”, ressalta o empresário.

O imposto apurado sobre o ganho de capital não é compensável na Declaração do Imposto de Renda, pois se configura como um rendimento sujeito à tributação exclusiva, alerta o empresário. “É importante destacar que, quando se trata de operação com ganho de capital, a origem dos recursos deve ser observada. Assim, se a origem dos recursos são rendimentos auferidos em reais, os ganhos de capital são apurados em reais. Se a origem dos recursos são rendimentos auferidos em moeda estrangeira, a apuração do imposto sobre ganho de capital é feita em dólares dos Estados Unidos”, ressalta o empresário.

Em outras palavras, quando a origem dos recursos são rendimentos auferidos em Reais, o imposto sobre ganho de capital realizado será diretamente impactado pela variação cambial do Real frente ao Dólar dos Estados Unidos.

Não incidência e isenção

Apesar das particularidades presentes na apuração de ganho de capital durante o envio da Declaração do Imposto de Renda, também existem algumas hipóteses para isenção ou não incidência do tributo. Conforme enumera Andrade, são estes os casos em que não há incidência do imposto sobre o ganho de capital:

- O ganho de capital auferido na venda de bens e direitos no exterior, adquiridos pela pessoa física na condição de não-residente fiscal no Brasil;

- A variação cambial decorrente das vendas de bens e direitos e aplicações financeiras realizadas com rendimentos auferidos originariamente em moeda estrangeira;

- O ganho de capital auferido na venda de moeda estrangeira mantida em espécie, cujo total, no ano-calendário, seja igual ou inferior ao equivalente a U$ 5 mil.

Já a isenção se aplica às situações em que o ganho de capital envolve valores de venda de um mesmo conjunto de ativos no exterior. Desde que os referidos valores de venda sejam iguais ou inferiores ao limite de R$ 35 mil e que as vendas tenham sido realizadas dentro de um mesmo mês, como venda de ações, por exemplo. “Entretanto, no caso de rendimentos das aplicações financeiras, não há limite de isenção, ou seja, o rendimento deve ser oferecido à tributação no Brasil independentemente de seu valor, sendo dispensado o recolhimento do imposto quando este resultar em valor a pagar inferior a R$ 10,00”, orienta Andrade.