Inclusão das offshores no IRPF foi uma das principais novidades nessa temporada

Em 2025, os contribuintes que detêm participação em offshores tiveram, pela primeira vez, que prestar informações a esse respeito por meio da declaração de Imposto de Renda (ano-calendário 2024).

Conforme determina a Lei nº 14.754/2023 e a Instrução Normativa 2.180/2024, de 2024 em diante, cabe à pessoa física declarar, de forma separada dos demais rendimentos e dos ganhos de capital, os rendimentos do capital aplicado no exterior, nas modalidades de aplicações financeiras e de lucros e dividendos de entidades controladas.

O que mudou para fins de IR

Entre outros casos de obrigatoriedade, deveria declarar IR em 2025 a pessoa física residente no Brasil que:

- optou por declarar os bens, direitos e obrigações detidos pela entidade controlada, direta ou indireta, no exterior como se fossem detidos diretamente pela pessoa física (regime transparente);

- teve, em 31 de dezembro, a titularidade de trust e demais contratos regidos por lei estrangeira com características similares a este;

- auferiu rendimentos do capital aplicado no exterior nas modalidades de aplicações financeiras e de lucros e dividendos de entidades controladas.

A nova forma de tributação das offshores aplica-se às empresas situadas em paraísos fiscais, ou seja, em Jurisdição de Tributação Favorecida ou Regime Fiscal Privilegiado. Essa tributação também se aplica às empresas que obtêm menos de 60% de sua renda total de atividades operacionais. Em outras palavras, se a maior parte da renda da empresa for passiva, como rendimentos de aplicações financeiras, ela estará sujeita a essa nova forma de tributação.

Os rendimentos no exterior passaram a ser tributados de forma definitiva na declaração de ajuste anual, com alíquota fixa de 15% (até 2023, o pagamento era feito mensalmente).

Antes, a tributação das offshores só acontecia quando o contribuinte efetivamente auferia os recursos, como por exemplo ao receber dividendos distribuídos pela Offshore. Nesse caso, a alíquota do imposto variava de acordo com o valor recebido, podendo ser de 7,5% a 27,5%, com base na tabela progressiva do imposto de renda.

Além disso, cada venda de ativos ou resgate obtinha tratamento de operação de ganho de capital, com aplicação de alíquota entre 15% e 22,5%. O IR sobre o ganho de capital deveria ser recolhido no mês subsequente ao da operação.

Reporte na Declaração de Bens da Pessoa Física – Empresa Offshore

Segundo as regras, os lucros das empresas offshore devem ser incluídos na declaração de ajuste anual e tributados no ano em que forem apurados em balanço, em 31 de dezembro de cada ano.

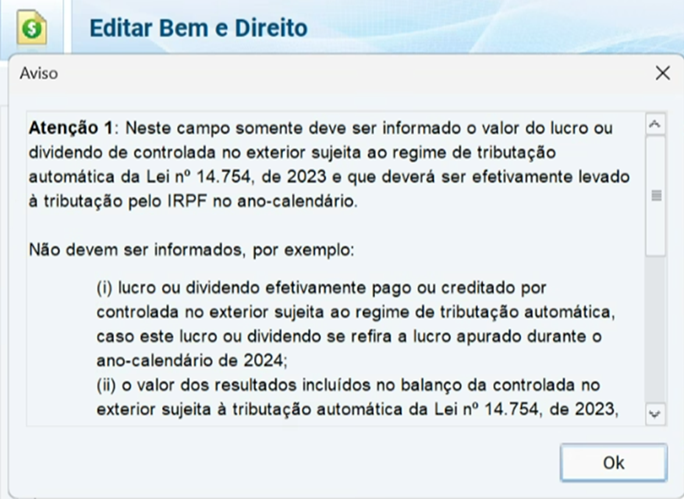

No programa, as informações sobre essas entidades deveriam ser prestadas na ficha Bens e Direitos. Ocorre que esta experiência inicial, como conta Rosana Villardi, sócia da Domingues e Pinho Contadores (GBrasil | RJ e SP), foi marcada por indefinições que persistiram por quase toda a temporada.

“Não foram apresentadas instruções claras de como informar os ganhos auferidos fora do Brasil nas modalidades de aplicações financeiras e de lucros e dividendos de entidades controladas”, relata.

A especialista pontua que somente na reta final do período declaratório começaram a ser emitidos avisos, dentro do programa da declaração, com algumas instruções mais específicas.

“Contávamos com uma orientação clara e segmentada, como um ‘perguntas e respostas’ e não esse tipo de alerta, que inclusive atrapalha o fluxo de preenchimento, quando estamos falando de equipes que lidam com grande número de declarações”, destaca.

“Além disso, só conseguiu se guiar por esses alertas quem declarou IR próximo ao fim do prazo. Grande parte dos contribuintes já tinha transmitido a declaração quando esse tipo de aviso passou a ser emitido pela RFB”, comenta.

Outras exigências para além do IR

Além das questões declaratórias, a Lei nº 14.754/2023 traz outros pontos que exigem atenção. Outra obrigatoriedade, em determinados casos, é a elaboração de balanço patrimonial em consonância com o padrão brasileiro ou com as normas internacionais.

É preciso se atentar que a contabilização de offshores traz hoje novos desafios. Em matéria contábil há maior rigor, exigências por detalhamentos e escrituração mensal obrigatória.

Vale citar ainda a intensificação de cruzamentos de dados da Receita Federal com outras jurisdições, mostrando que não há margem para omissões e falhas em relação à prestação de informações.