18/03/2020

IRPF 2020

Sem correção da tabela do IR, renda real dos brasileiros fica comprometida

Associados GBrasil analisam efeitos no volume de isentos e de deduções permitidas para 2020; Defasagem já chega a 104%, diz Sindifisco

Pamela Mascarenhas

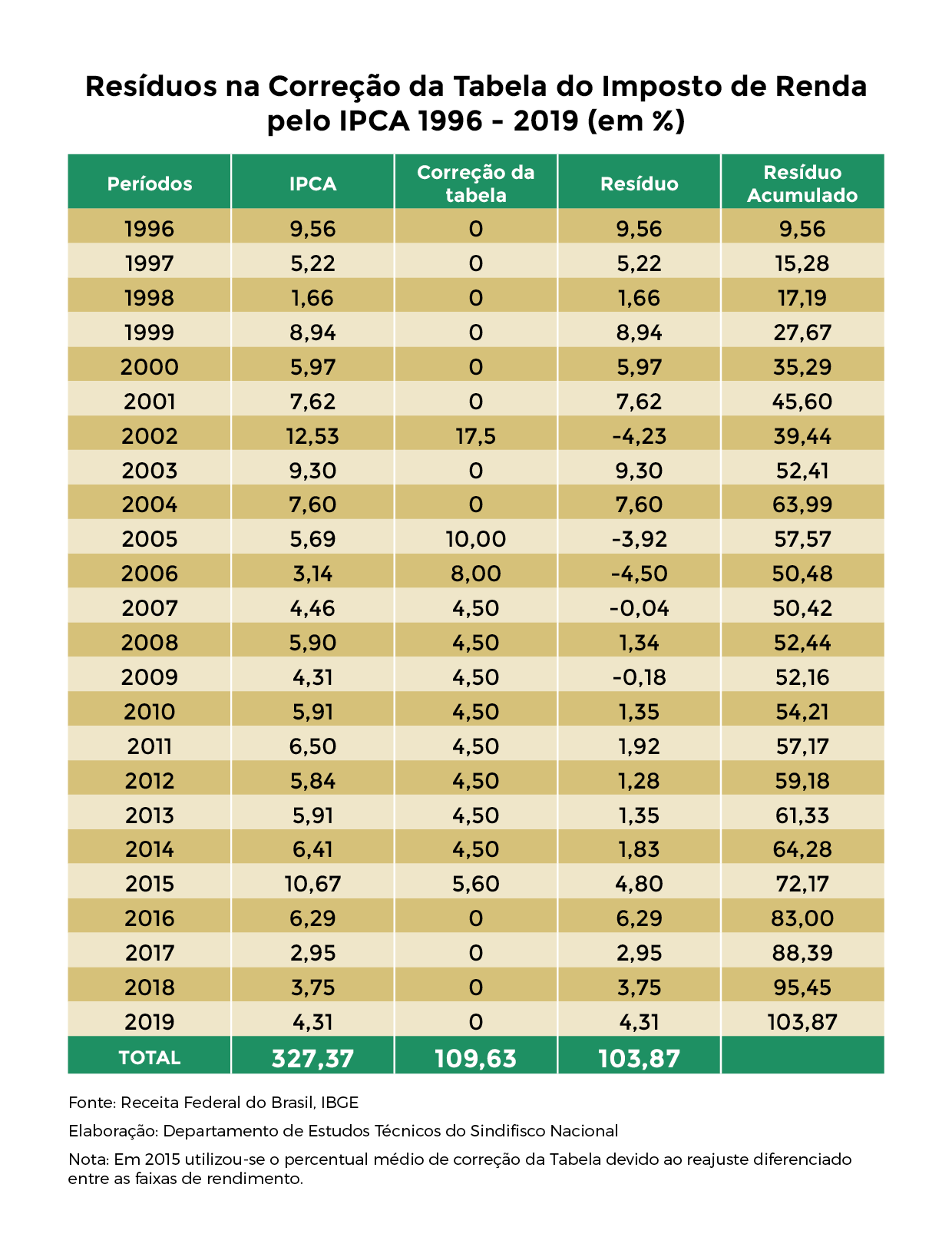

A defasagem na tabela do Imposto de Renda atingiu 103,87% em 2020, aponta pesquisa do Sindicato Nacional dos Auditores Fiscais da Receita Federal do Brasil (Sindifisco Nacional). Sem correções desde 2015, se fosse corrigida, o número de isentos no país dobraria, atingindo todos os que recebem até R$ 3.881,66. O limite de isenção atual é de R$ 1.903,98. No ano passado, a defasagem estava em 95%. Além de fazer com que brasileiros que recebem dois salários mínimos também sejam tributados, a ausência desta revisão impacta no limite de deduções autorizado. Associados do GBrasil alertam para os impactos deste descompasso entre renda e tributação.

Flávio Perez, sócio da Orcose Contabilidade (GBrasil | São Paulo – SP) e consultor tributário, explica o cenário. “Isto significa que algo em torno de 10 milhões de contribuintes deixariam de pagar IR e de ter que entregar a Declaração de Imposto de Renda. Além disto, as deduções com dependentes e com gastos com instruções, que hoje estão limitadas a R$ 2.275,08 e R$ 3.561,50, por ano, respectivamente, seriam de R$ 4.646,40 e R$ 7.260,83, estando mais próximas da realidade do contribuinte brasileiro.”

Apesar da urgência de atualização da tabela, Perez pondera sobre como a situação econômica, em geral, ainda pode impedir que isto seja feito. “A tabela do IR está congelada desde abril de 2015, embora exista um projeto do governo federal para alterá-la. O próprio presidente da República manifestou a intenção de elevar o limite de isenção para cerca de R$ 5.000,00. Diante de um governo que tem apresentado elevado déficit fiscal, é difícil imaginar um reajustamento da tabela, que, inevitavelmente, ensejaria a perda de arrecadação, sem ter uma contrapartida.”

Joana D’arc Vaz Rodrigues, coordenadora e responsável pelo departamento de IRPF da Aserco Contabilidade (GBrasil | Uberlândia - MG), reforça o debate, lembrando que, a cada ano, no Brasil, aumenta o volume de pessoas que passam à obrigação de recolher e apresentar declaração de imposto de renda anual. O que leva, ela destaca, uma população com renda inferior a dois salários mínimos para o novo rol de contribuintes. “A falta de reajuste na tabela não atinge somente o limite dos rendimentos, mas também a atualização de todas as parcelas de deduções permitidas, que por sinal já são bastante restringidas, se resumindo praticamente em despesas com dependentes, despesas médicas e despesas com instrução, e, do mesmo modo, acontece a falta de reajuste no desconto simplificado.”

O estudo do Sindifisco sustenta que a correção deveria se aplicar também às deduções previstas na legislação do imposto de Renda, como as deduções com dependentes, despesas com educação e parcela isenta dos rendimentos de aposentadoria, pensões e transferência para reserva remunerada ou reforma, pagos aos contribuintes com mais de 65 anos de idade.

Em relação aos descontos por dependente, por exemplo, a pesquisa do Sindifisco aponta que o abatimento, que hoje está em R$ 189,59 por mês (R$ 2.275,08 no ano), deveria estar em R$ 387,20 mensais ou R$ 4.646,40 anuais. Já a dedução das despesas com educação, pela tabela válida para o ano de 2019, foi permitido descontar até R$ 3.561,50. Para repor a defasagem inflacionária até o final deste ano, seria necessário corrigir este valor para R$ 7.260,83. O Sindifisco defende também que as deduções com saúde deveriam incluir os gastos com medicamentos, e o retorno da dedução de despesa com moradia.

“A defasagem na tabela do imposto de renda vem trazendo nos últimos anos um enorme prejuízo a todos os contribuintes, principalmente aqueles de baixa renda, pois que se veem obrigados a pagarem mais impostos, por conta de ajustes em seus rendimentos, que na maioria das vezes se trata somente da variação da inflação de cada ano. Sendo assim, o contribuinte se vê obrigado a pagar mais imposto por cada pequena variação em seus rendimentos, inobstante essa variação, como já dito, se tratar ou não de um ganho real, fato que reduz significativamente não somente a sua capacidade aquisitiva de bens, mas, e principalmente, a sua própria condição de subsistência”, aponta Joana Vaz Rodrigues.

Rider Pontes, diretor da Unicon (GBrasil | Vitória - ES), complementa: “É incontestável que a falta de atualização da tabela do Imposto de Renda da Pessoa Física implica em maior taxação ao contribuinte”. Ele destaca que, com a atualização da defasagem de 100%, o valor isento mensal que iria para algo em torno de 3.800,00 seria o valor que hoje é alcançado pela tabela progressiva mensal na alíquota de 22,5%.

“Vale ressaltar que, com a atualização para um valor em torno de R$ 3.800,00, permito-me estimar que 30% dos declarantes ficariam dispensados da declaração de ajuste, já que o valor anual dos rendimentos tributáveis, que implicam na exigência de declaração, passaria dos atuais R$ 22.847,76 (1.903,98 x 12) para algo em torno de R$ 45.000,00, ressalvadas as demais exigências que estabelecem a obrigatoriedade”, completa Pontes.

A correção na tabela do Imposto de Renda é uma forma de atualizar o percentual a ser tributado da renda declarada anualmente, de acordo com o Índice Geral de Preços ao Consumidor Amplo (IPCA), que mede a inflação oficial. O estudo do Sindifisco foi elaborado pela Diretoria de Estudos Técnicos da entidade, com base na inflação de 2019, de 4,31%.

“Se houvesse essa correção inflacionária das faixas de isenção, passaríamos de dez para quase 20 milhões de brasileiros que deveriam estar isentos de impostos, ou seja, é um grupo de quase dez milhões de pessoas que não deveriam e estão pagando Imposto de Renda”, declarou o presidente do Sindifisco, Kleber Cabral. Para ele, trata-se de uma “política tributária regressiva”, contrária ao senso de justiça fiscal.

Enquanto em 1996, ano base para o cálculo da defasagem, quem ganhava até nove salários mínimos tinha isenção do imposto, hoje quem ganha dois salários já é tributado. “Para aqueles com rendimento de R$ 4.000,00, por exemplo, a não correção da tabela impõe um recolhimento mensal a mais de R$ 263,87, um valor 2.872,84% maior do que deveria ser. Já o contribuinte com renda mensal tributável de R$ 10.000,00 paga a mais 92,30% do que deveria”, diz o estudo.

Em 2002, uma lei autorizou nova tabela progressiva com reajuste de 17,5%. No biênio 2003-2004, não houve reajustes. Em 2005, por meio de lei, a tabela foi reajustada em 10% e, em 2006, foi feita correção de 8%. Entre 2007 e 2014, os reajustes, também definidos por lei, foram de 4,5% ao ano. Em 2015, por meio de MP convertida em lei, o Governo Federal anunciou o novo modelo de reajuste, discriminando os índices por faixa de incidência, gerando uma média de reajuste de 5,60%. Entre 2016 e 2019, não houve correção.