Contribuinte deve evitar entrega após o prazo determinado

Após o prazo para a Declaração do Imposto de Renda Pessoa Física, o contribuinte que, estando obrigado a declarar, não informou rendimentos no período indicado fica sujeito às penalidades estabelecidas pela Receita Federal. Ao entregar uma declaração em atraso, o sistema automaticamente contabiliza a multa implicada.

A multa pode ser mínima, no valor de R$ 165,74 – para quem não tem imposto a pagar –, e pode chegar a 20% do imposto devido, dependendo da quantidade de meses em atraso. Também são cobrados juros com base na Selic enquanto durar o atraso, lembra Dolores Locatelli, diretora da Eaco Consultoria e Contabilidade, frisando que, neste ano, excepcionalmente, a taxa não está tão alta, por conta da situação atual.

- Imposto devido é diferente de imposto a pagar

É preciso ficar atento, contudo, para a diferença entre imposto devido e imposto a pagar. A multa é calculada justamente sobre o imposto devido. “Se na declaração de ajuste de um contribuinte o total de imposto apurado for de R$ 100 mil, por exemplo, e foi retido R$ 50 mil, ele deve pagar a diferença, ou seja, R$ 50 mil. No entanto, a multa por atraso na entrega da declaração é aplicada sobre o total [R$ 100 mil]. Já o imposto a pagar é o devido apurado menos o que foi retido na fonte e/ou recolhido pelo carnê-leão nas situações de rendimentos recebidos de pessoa física ou do exterior”, reforça Dolores Locatelli.

É preciso ficar atento, contudo, para a diferença entre imposto devido e imposto a pagar. A multa é calculada justamente sobre o imposto devido. “Se na declaração de ajuste de um contribuinte o total de imposto apurado for de R$ 100 mil, por exemplo, e foi retido R$ 50 mil, ele deve pagar a diferença, ou seja, R$ 50 mil. No entanto, a multa por atraso na entrega da declaração é aplicada sobre o total [R$ 100 mil]. Já o imposto a pagar é o devido apurado menos o que foi retido na fonte e/ou recolhido pelo carnê-leão nas situações de rendimentos recebidos de pessoa física ou do exterior”, reforça Dolores Locatelli.

O contribuinte que enviar a declaração em atraso até o final do ano será informado sobre o prazo para quitar a multa por meio da “notificação de lançamento de multa”, e recebe até 30 dias para efetuar o pagamento a partir do envio da DIRPF.

A multa é calculada de forma automática, quando o sistema emite o recibo de entrega da declaração.

Leia também: Contadores auxiliam na retificação do Imposto de Renda

“No sistema da Receita, sai a notificação da multa e, na sequência, você pede para imprimir o Darf, se tiver imposto a pagar. Você só pode ver a multa no momento que entrega a declaração, por conta dessas variáveis, de 20% o limite máximo. Porém, ela é calculada também sobre o número de dias em atraso”, completa.

- Pendências no CPF

Caso o contribuinte não pague a multa por atraso dentro do vencimento estabelecido na notificação, com os respectivos acréscimos legais decorrentes do não pagamento, a multa é deduzida do valor do imposto a ser restituído para as declarações com direito a restituição. Já no caso de não haver restituição a receber, o contribuinte fica com uma dívida, que passa a constar como pendência junto à Receita Federal.

Dolores explica que, nesta situação, se o contribuinte precisar de uma certidão, por exemplo, não vai conseguir gerá-la. “Então, se não paga, ele vai ficar na base de dados da Receita Federal como pendência no CPF do contribuinte declarante”, alerta a especialista.

Leia também: Omissão ou fraude de dados no IR pode gerar multa e até prisão

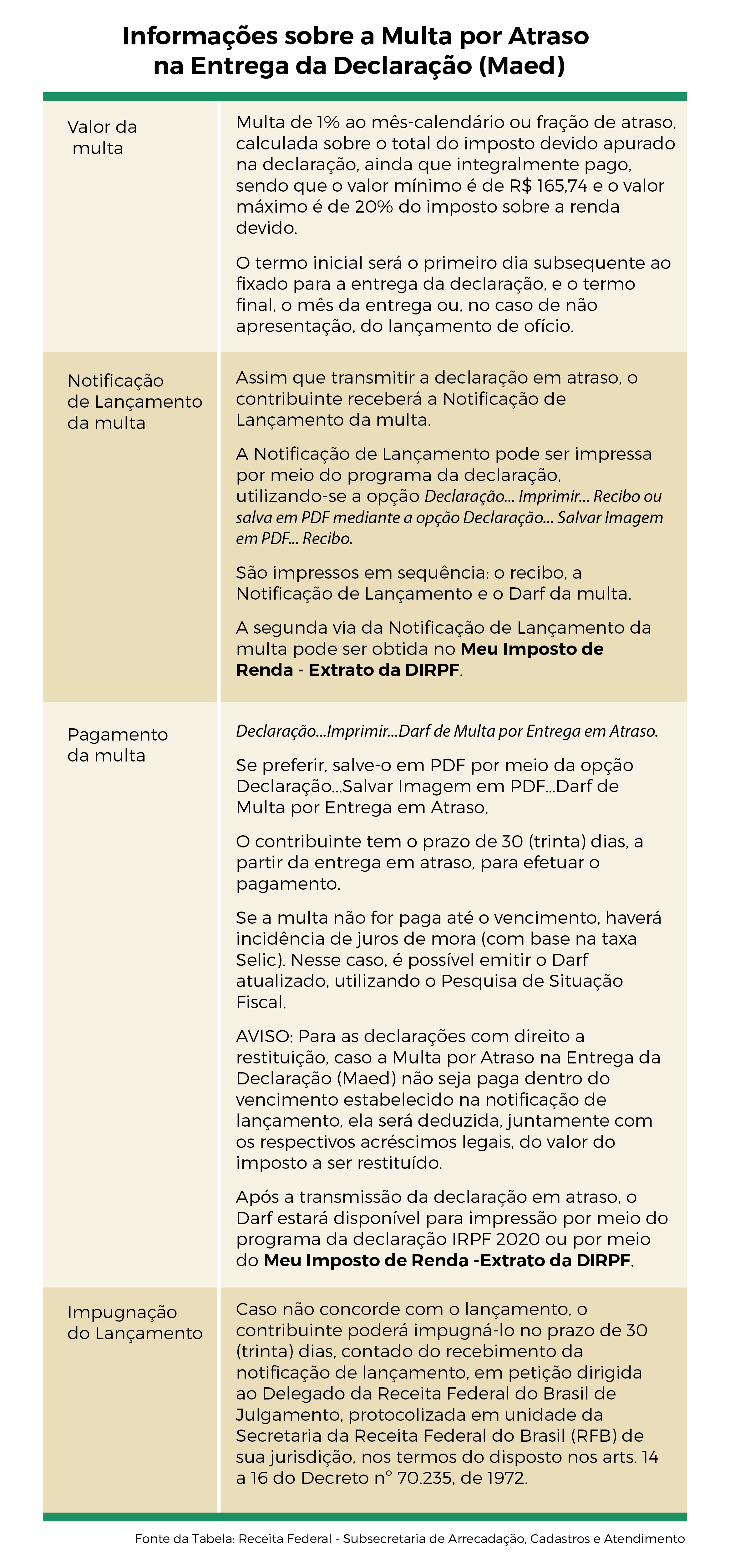

- Confira as determinações da Receita sobre a Multa por Atraso na Entrega da Declaração (Maed):